مقابلات ومقالات

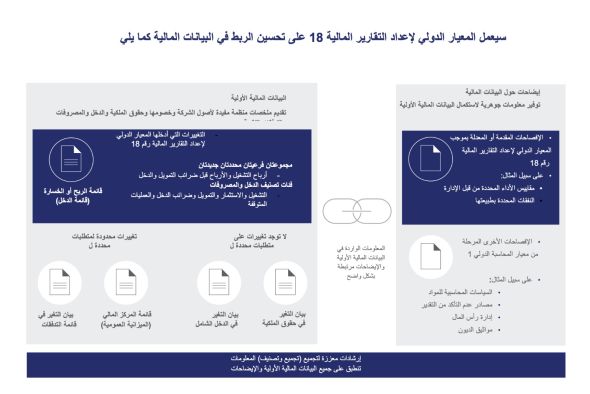

مقدمة عن المعيار الدولي لإعداد التقارير المالية رقم 18: تعزيز الوضوح في التقارير المالية وتأثيرها على البيانات المالية للقطاع المصرفي

جمعية البنوك اليمنية - صنعاء بتاريخ: 2024/04/24

*ماجد محمد القوسي

المعايير الدولية لإعداد التقارير المالية (IFRS) تم وضعها منذ فترة طويلة لإنشاء لغة محاسبية مشتركة، بحيث يمكن فهم الأعمال والحسابات من شركة إلى أخرى ومن بلد إلى آخر. أحدث إضافة إلى هذه المعايير، المعيار الدولي لإعداد التقارير المالية 18، يقدم متطلبات شاملة للعرض والإفصاح عن البيانات المالية ذات الأغراض العامة.

هدف المعيار الدولي لإعداد التقارير المالية 18

الهدف الأساسي للمعيار الدولي لإعداد التقارير المالية رقم 18 هو التأكد من أن البيانات المالية ذات الأغراض العامة توفر تمثيلات ذات صلة وصادقة عن الأداء المالي للكيان. يتضمن ذلك وصفًا تفصيليًا للأصول والخصوم، وحقوق الملكية، والدخل والمصروفات. ويهدف المعيار إلى مساعدة المستخدمين من خلال تقديم معلومات شفافة تؤثر على القرارات الاقتصادية بشكل فعال.

نطاق المعيار الدولي لإعداد التقارير المالية رقم 18

ينطبق المعيار الدولي لإعداد التقارير المالية رقم 18 عالميًا على البيانات المالية المعدة بموجب المعايير الدولية لإعداد التقارير المالية، ويوفر إطارًا يدعم المعايير والتفسيرات الأخرى في تقديم رؤية شاملة للإفصاحات المالية، ولا تملي قواعد الاعتراف أو القياس؛ تظل تلك ضمن نطاق المبادئ التوجيهية المحددة للمعايير الدولية لإعداد التقارير المالية.

التعريفات والمفاهيم الرئيسية في المعيار الدولي لإعداد التقارير المالية رقم 18

التجميع والتجزئة

يتضمن التجميع دمج العناصر ذات الخصائص المتشابهة ضمن نفس التصنيفات في البيانات المالية، بينما يقوم التجميع بتقسيم العناصر إلى مكونات تعكس خصائص مختلفة.

التقارير المالية ذات الأغراض العامة

تهدف هذه التقارير إلى تلبية احتياجات المستخدمين الذين ليسوا في وضع يسمح لهم بطلب تقارير مصممة خصيصًا لمتطلبات معلومات محددة. يتضمن ذلك معلومات عن أدوات حقوق الملكية والديون والقرارات المتعلقة بتوفير الموارد أو حجبها.

مقياس الأداء المحدد من قبل الإدارة (MPM)

يسمح هذا المقياس للمنشأة بتقديم إجمالي فرعي للدخل والمصروفات التي تعكس وجهة نظر الإدارة حول أداء المنشأة، والتي قد لا يتم تحديدها بموجب المعايير الدولية الأخرى لإعداد التقارير المالية.

المتطلبات العامة للبيانات المالية

يجب أن توفر البيانات المالية معلومات شاملة عن المركز المالي للكيان وأدائه وتدفقاته النقدية. وهذا يسهل على المستخدمين تقييم صافي التدفقات النقدية المستقبلية وإدارة الإدارة للموارد. تتضمن المجموعة الكاملة للبيانات المالية ما يلي:

– بيانات الأداء المالي

– المركز المالي

– التغيرات في حقوق الملكية

– تدفقات نقدية

– الملاحظات ذات الصلة والمعلومات المقارنة

العرض والتصنيف

يتطلب المعيار الدولي لإعداد التقارير المالية رقم 18 عرض جميع البيانات المالية الأولية بنفس القدر من الأهمية. ويجب تحديد كل بيان أولي ومكوناته بوضوح وتمييزه عن المعلومات الأخرى الواردة في الوثائق المنشورة. يجب أن يكون تصنيف البنود في البيانات المالية متسقًا ما لم يحدث تغيير جوهري يبرر التعديل.

الإفصاح والأهمية النسبية

ويؤكد المعيار على أهمية المعلومات الجوهرية التي يجب عدم التعتيم عليها. يتطلب الكشف التفصيلي الذي يمكن أن يؤثر على القرارات الاقتصادية للمستخدمين. ويجب أن تكون المعلومات مصنفة ومجمعة حسب الضرورة لمنع هذا الغموض وتوفير الوضوح.

التجميع والتجزئة والأهمية النسبية

يجب على الجهات تجميع المعلومات أو فصلها لمنع غموض المعلومات الجوهرية ولتوفير فهم واضح للبيانات المالية. تضمن الإرشادات المحددة بشأن العرض والأوصاف توصيل خصائص كل عنصر بوضوح.

تاريخ النفاذ والانتقال

سيكون المعيار الدولي لإعداد التقارير المالية رقم 18 ساري المفعول بشكل إلزامي لفترات التقارير السنوية التي تبدأ في أو بعد 1 يناير 2027. يُسمح للكيانات بتبني المعيار في وقت مبكر إذا اختارت ذلك، وهو ما يجب الإفصاح عنه.

خاتمة

يمثل المعيار الدولي لإعداد التقارير المالية رقم 18 تحسينًا كبيرًا في وضوح وفائدة التقارير المالية من خلال تحديد إرشادات واضحة للعرض والإفصاح والتجميع والفصل، فإنه يضمن أن البيانات المالية ليست شاملة فحسب، بل مفيدة للغاية أيضًا لأصحاب المصلحة الذين يتخذون القرارات الاقتصادية ومن المرجح أن يتطلب هذا المعيار تعديلات في إعداد البيانات المالية، ولكنه يَعِد بقدر أكبر من الاتساق والشفافية في إعداد التقارير المالية على مستوى العالم.

محاسب قانوني ورئيس قسم الاستشارات في مور يمن*

رابط مختصر: