مقابلات ومقالات

نائب مدير عام البنك اليمني ، للكمبيوتر والخدمات الإلكترونية المهندس معن الشطفة: القطاع المصرفي يواجه أشكالا جديدة من التحديات والتحول الرقمي أمر محتوم

جمعية البنوك اليمنية - صنعاء بتاريخ: 2024/03/17

- أهم مميزات نظام البنك المصرفي القدرة على الاستجابة السريعة لمُتطلبات السوق المالية والمصرفية

- نسعى جاهدين في البنك اليمني إلى تقديم عروض ومنتجات رائدة ومُبتكرة تتوافق مع مستوى تطلعات وتوقعات العملاء

- أهم الخدمات الإلكترونية التي يقدمها البنك اليمني خدمات الصراف الآلي والموبايل المصرفي والمنصة الرقمية والبوابة الإليكترونية (Web-Portal)

أكد نائب مدير عام البنك اليمني ، للكمبيوتر والخدمات الإلكترونية المهندس معن الشطفة أن القطاع المصرفي اليمني أصبح يواجه صنوفا جديدة من التحديات في ظل التطورات التكنولوجية المتسارعة وازدياد حدة المنافسة بين رواد هذا القطاع، وبينهم وبين اللاعبين الجدد من المؤسسات المالية الناشئة، التي تسعى إلى مضاعفة فرصها في النمو والابتكار وتعزيز دورها في تحقيق الشمول المالي والتنمية المستدامة وأوضح أن البنك اليمني للإنشاء والتعمير ومن منطلق إيمانه بأهمية تعزيز ودعم الاقتصاد الرقمي، سعى جاهدا لإعداد الخطط والاستراتيجيات واستحداث الأنظمة والخدمات المالية والمصرفية المبتكرة، حيث شهد البنك خلال الأعوام الثلاثة الماضية الكثير من مظاهر التحديث والتطوير في هذا الجانب.. تفاصيل في سياق الحوار التالي :

حوار - مدير التحرير

* في البداية هل لكم أن تطلعوا القارئ الكريم على أبرز ملامح ومميزات النظام المصرفي للبنك اليمني ؟

** يمتلك البنك النظام المصرفي (Transact T24) المقدم من شركة (Temenos) والذي يعتبر أحد الحلول المصرفية الرقمية الرائدة والمبتكرة في الصناعة المصرفية، حيث يتمتع بالعديد من المميزات والقدرات التي جعلت منه الخيار الأمثل لمواكبة التطور المتسارع في التكنولوجيا المالية والخدمات الرقمية.

ومن أهم تلك المميزات والقدرات ما يلي :

- القدرة على الاستجابة السريعة وفي وقت مُبكر لمُتطلبات السوق المالية والمصرفية وتقديم عروض ومنتجات رائدة ومُبتكرة تتوافق مع مستوى التطلعات والتوقعات لدى العملاء ، وبالتالي استمرار البنك في كسب الولاء وتوسيع قاعدة بيانات العملاء، وفي نفس الوقت تعزيز مكانته وقدراته التنافسية وخصوصاً في ظل ارتفاع مستوى التوقعات والتطلعات لدى العملاء وكذلك تزايد حدة المنافسة وظهور لاعبين جدد في الصناعة المالية والمصرفية.

- إمكانية خلق منتجات وخدمات بخصائص متفاوتة تتواءم مع مختلف الشرائح من شركات وقطاعات وعملاء أفراد.

- توفر تجارب مستخدم سلسة وفريدة من نوعها للعملاء بصورة تمكن البنوك من اتخاذ القرارات المناسبة بالاعتماد على التغذية الراجعة والبيانات التي توفرها تلك الأنظمة وبالتالي سهولة تحقيق الأهداف التي تسعى إليها.

- إمكانية تعزيز القدرات ورفع مستوى القيمة للمنتجات والعروض المُقدمة للعملاء، حيث تتمتع تلك الأنظمة ببنية تحتية رقمية قابلة للتطوير ذاتياً دون الحاجة إلى الرجوع إلى الشركة المزودة للنظام، وهذه الميزة لا تتوفر في بقية الأنظمة الأخرى.

- إمكانية تطوير المُنتجات والخدمات التي تتوافق مع حجم الأعمال المُتغيرة بصورة مستمرة مع كلفة أقل مما يعزز من قدرة البنك على توفيرها وتقديمها إلى أكبر شريحة ممكنة من الجمهور .

- مرونة عالية تتمثل في قابليتها للتوسع والتكامل مع مختلف الأنظمة والخدمات الأخرى.

خطوات تحديث وتطوير

* ما هي أبرز خطوات وإجراءات التحديث والتطوير التي اتخذها البنك اليمني لتحقيق أهدافه في التحول الرقمي وتحقيق الشمول المالي ؟

** في الوقت الذي يشهد فيه العالم تقاربا غير مسبوق ما بين قطاع تكنولوجيا المعلومات والاتصالات وبين القطاعات المختلفة الأخرى وظهور ثورات رقمية في مختلف الصناعات، بات التحول الرقمي أمرا محتوما يشغل حيزا كبيرا من الخطط والاستراتيجيات التي تتبناها معظم دول العالم.

وكغيره من القطاعات، أصبح القطاع المصرفي اليمني يواجه صنوفا جديدة من التحديات وخصوصا مع الازدياد غير المسبوق في حدة المنافسة ما بين رواد القطاع المصرفي أنفسهم، وبينهم وبين اللاعبين الجدد من المؤسسات المالية الناشئة، والتي تسعى جميعها إلى مضاعفة فرصها في النمو والابتكار وتعزيز دورها في تحقيق الشمول المالي والتنمية المستدامة.

وعليه ومن منطلق إيماننا بذلك الدور والأثر الذي يلعبه في تعزيز ودعم الاقتصاد الرقمي، فقد سعينا جاهدين لإعداد الخطط والاستراتيجيات التي تحقق من خلالها ما يلي :

- استحداث الأنظمة والخدمات المالية والمصرفية المبتكرة، حيث شهد البنك خلال الأعوام الثلاثة الماضية الكثير من مظاهر التحديث والتطوير في هذا الجانب، وكان من أبرزها ترقية النظام المصرفي T24 بأحدث الإصدارات التي ساعدت البنك في مواجهة الطلب المتنامي للخدمات الرقمية الحديثة.

- الربط التكاملي مع مختلف الجهات والأطراف اللاعبة من (جهات حكومية، مؤسسات مالية، شركات اتصالات، مزودي الخدمات، منصات الدفع الإليكترونية والمحافظ الإليكترونية)، وذلك إيمانا من قيادة البنك بالدور الحاسم الذي تلعبه مثل هذه الشراكات الاستراتيجية في تشجيع الريادة والابتكار في قطاع الخدمات المالية الرقمية.

- تطوير الخدمات والمنتجات عبر تطبيقات الهاتف المحمول وذلك لتمكين الجمهور بمختلف فئاته وشرائحه من الوصول إلى تلك الخدمات بكل سهولة ويسر وبأقل التكاليف الممكنة.

بيئة إدارية وفنية

* ماذا عن البيئة الإدارية والفنية للبنك اليمني وهل تتوفر فيها عوامل ومميزات السماح بتحقيق تطلعات وطموحات التحديث والتطوير الرقمي الإلكتروني لخدمات البنك ومنتجاته؟

** ان الارتقاء بالخدمات والأداء إلى المستوى الذي يتوافق مع تطلعات وأهداف القطاع المصرفي لا يتحقق إلا في ظل وجود بيئة إدارية حاضنة وداعمة تدرك تماما مدى أهمية الاستمرار في مواكبة التقنيات الرقمية الحديثة واستحداث الأنظمة والخدمات، والجدير بالذكر هنا أن الإدارة العليا للبنك والممثلة بكل من : الأخ رئيس مجلس الإدارة الأستاذ حسين فضل هرهرة والأخ المدير العام الأستاذ مدين عبدالجليل ، تسعى جاهدة في خلق العديد من الآفاق والطموحات التي تتضاعف معها فرص النمو والابتكار وتعزيز القدرات التنافسية للبنك وللدور الذي يلعبه في سبيل تحقيق الشمول المالي والتنمية المستدامة.

ويتضح ذلك جليا من خلال حرص الإدارة العليا على تخصيص وتوظيف العديد من الاستثمارات في الجانب الفني والتقني، إلى جانب توفر الكوادر الفنية المؤهلة التي تحظى بدعم مستمر من قبل الإدارة وكذلك توفر البيئة المواتية والمرنة لأنظمة Temenos، جميعها جعلت البنك قادرا على استيعاب المتطلبات والاحتياجات الحالية والعمل على التطوير والابتكار.

خدمات ومنتجات جديدة

* ما هي الخدمات التي قدمها أو يسعى إلى تقديمها البنك اليمني في إطار مواكبته للمتغيرات الإلكترونية الحديثة والمتطلبات المحلية الماثلة ؟

** توجد العديد من الخدمات والمنتجات التي يحرص البنك اليمني للإنشاء والتعمير على تقديمها لعملائه والتي من أهمها ما يلي:

⁃خدمات الصراف الآلي.

⁃خدمات الموبايل المصرفي.

⁃خدمات المنصة الرقمية والبوابة الإليكترونية (Web-Portal) المصممة خصيصا لتنفيذ مختلف العمليات المالية والمصرفية وتتبع أرصدة وكشوف الحسابات.

⁃الخدمات المصرفية والتحويلات عبر Swift.

⁃خدمات التحويل عبر الشبكات العالمية مثل Western Union, Shift.

⁃خدمات بطاقات الدفع الإلكتروني ماستركارد.

⁃التحويل بين مختلف الحسابات المصرفية للعملاء.

⁃التحويل بين الحسابات والمحافظ الإليكترونية في مختلف البنوك والمؤسسات المالية.

⁃خدمات تسوق موبايل للتسوق وسداد قيمة المشتريات عبر العديد من نقاط البيع.

⁃سداد قيمة الفواتير الخدمية (الكهرباء، المياه، شبكات الهاتف المحمول، الهاتف الثابت، الإنترنت، قنوات الاتصال،....).

⁃التحويلات النقدية لغير العملاء.

⁃التحويل بين مختلف العملات عبر الموبايل المصرفي والصراف الآلي (بيع وشراء العملات).

⁃خدمات بنك التسوية لمختلف المحافظ الإليكترونية المنتشرة في البلاد.

شراكات استراتيجية

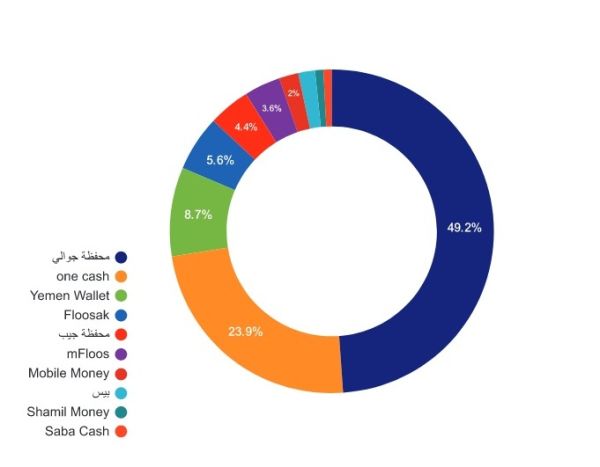

* أعلن البنك اليمني عن تدشين خدمات بعض المحافظ الإلكترونية مثل محفظة جوالي وكذا شركة كاش وون كاش في مركزه الرئيسي وفروعه المختلفة .. ما أهمية وأهداف مثل هذه الاتفاقات والشراكات بالنسبة للبنك ؟

** يدرك البنك أهمية الشراكات الاستراتيجية مع مثل هذه المؤسسات كون البنوك وشركات التكنولوجيا المالية والمحافظ الإليكترونية تشترك في هدف أساسي واحد وهو تقديم الحلول المالية والمصرفية المبتكرة للعملاء، حيث تتمتع البنوك بفهمها العميق لعملائها المستهدفين واحتياجاتهم كما أن لديها من الخبرة التنظيمية والمعرفة بقواعد الامتثال ما يمكنها من تفادي المخاطر الائتمانية.

ومن جهتها تتميز شركات التكنولوجيا المالية والمحافظ الإليكترونية بمرونتها وقدرتها على التكيف بسرعة مع متطلبات السوق المتغيرة وتقديمها لمنتجات مبتكرة تلبي احتياجات وتطلعات العملاء.

وبالتالي فقد أصبحت الشراكات الاستراتيجية بين الطرفين جزءا أساسيا من النظام البيئي المالي ويكمل كلا منهما الآخر.

وهذا بدوره خلق توازن في العلاقة بين القطاع المصرفي وقطاع التكنولوجيا المالية ومكنهما في نفس الوقت من الاستفادة من التكنولوجيا الرقمية في تقديم مجموعة أكثر شمولاً من الخدمات والحلول المالية المبتكرة وخدمات القيمة المضافة بكفاءة أكبر وبأقل التكاليف الممكنة.

تدريب وتأهيل

* ماذا عن جانب التدريب والتأهيل الفني والإلكتروني لكوادر البنك اليمني ؟

** يحرص البنك على ترسيخ الثقافة المالية ونشر الوعي الرقمي لدى كافة منتسبيه وذلك من خلال إقامة العديد من الدورات والندوات وورش العمل في المجالات المتعلقة بالتكنولوجيا الرقمية وذلك لتشجيعهم على الاستخدام الأوسع للتكنولوجيا الرقمية.

كما حرص أيضا على تأهيل الكوادر الفنية وتطوير مهاراتهم من خلال الدورات التدريبية وورش العمل المتخصصة بالتالي :

- دورات تدريبية في آليات واستراتيجيات التحول الرقمي.

- دورات متخصصة في الاتجاهات والتقنيات الرقمية مثل الذكاء الاصطناعي والبيانات الضخمة وغيرها من الاتجاهات الحديثة.

- دورات تدريبية متخصصة في الأمن السيبراني وحماية البيانات والتعاملات الإلكترونية.

- دورات متخصصة في تعزيز التوعية بأهمية الاقتصاد الرقمي.

- دورات حول الاستدامة المالية وتعزيز الشمول الرقمي.

- توفير الحلول الرقمية الحديثة التي تمكنهم من تطوير مهاراتهم في تحديث الأنظمة والخدمات والقدرة على تلبية احتياجات ومتطلبات السوق المصرفية الحالية والمستقبلية.

خطة جديدة

* هل لديكم خطة تطوير وتحديث جديدة لمنتجات وخدمات البنك وما هي أبرز ملامح وأهداف هذه الخطة إن وجدت ؟

** يعتمد البنك في تطوير وتحديث المنتجات والخدمات المصرفية الخاصة به على العديد من الخطط الاستراتيجية التي ترتكز بالأساس على عدة محاور رئيسية من أهمها ما يلي:

- تشجيع وتطوير المهارات والقدرة على الابتكار في مجال التكنولوجيا المالية والخدمات الرقمية.

- تحديث وتطوير البنية التحتية الأساسية للأنظمة والخدمات وقد تجلى ذلك من خلال اقتناء البنك مؤخرا لأحدث الأجهزة الرئيسية ومنظومات خزن البيانات وجاري العمل على تطبيقها في الوقت الحالي .

- تعزيز ودعم الأنظمة المصرفية الحالية بأحدث الحلول والتطبيقات الرقمية الحديثة المقدمة عبر شركة (Temenos) وخصوصا تلك المرتبطة بالمنصات الرقمية وأنظمة وتطبيقات الهاتف المحمول.

- تعزيز الشراكات الاستراتيجية مع مختلف الجهات والمؤسسات المالية والمحافظ الإليكترونية عن طريق ربط المرئي من الخدمات المصرفية والائتمانية المبتكرة.

- الربط والتكامل مع مزودي خدمات الدفع والتحويلات الإليكترونية الإقليمية والدولية بمختلف أنواعها وفئاتها.

رابط مختصر: