مقابلات ومقالات

الابتكارات المدمّرة/الثورية في الصناعة المصرفية في مواجهة البنوك التقليدية

جمعية البنوك اليمنية - صنعاء بتاريخ: 2022/08/25

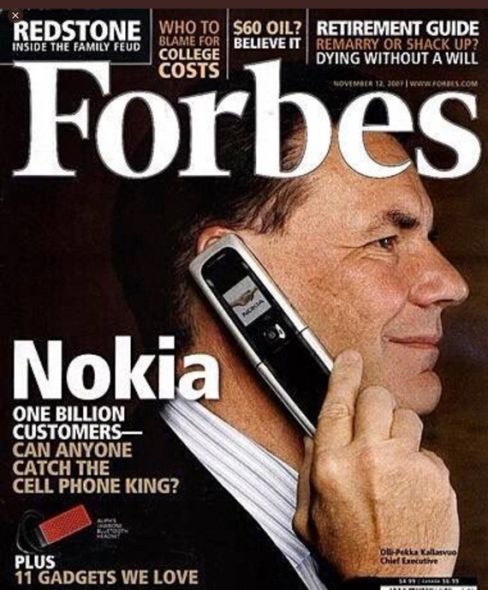

في العام 2007م وتحديدا في الـ 17 من نوفمبر، مجلة Forbes المختصة في مجال إحصاء الثروات والمال تكتب في غلافها الرئيسي "نوكيا تصل الى المليار عميل، من يمكنه إيقاف عملاق الهواتف المحمولة" في ذلك الحين كان قد مضى 5 أشهر فقط من إطلاق شركة Apple للنسخة الأولى من هاتفها المحمول iPhone, ومعها بداء عصر لعملاق جديد يحصد ارث Nokia.

في ذلك العام كان حجم رأس مال Apple حوالي 80 مليار دولار أمريكي, في حين كانت قيمة Nokia حوالي 100 مليار دولار أمريكي, بمرور خمس سنوات فقط انخفضت قيمة الشركة (Nokia) الى 10 مليارات دولار أمريكي, وشهد العام 2014م تحولا غير مسبوق في تاريخ عملاق الأمس بشراء شركة مايكروسوفت Microsoft لقطاع الهواتف المحمولة في Nokia بمبلغ 6 مليارات دولار أمريكي، وفي غضون عامين فقط بيعت الشركة بأقل من قيمة شرائها بـ 65% ليكتب تاريخ جديد بنهاية أحد مؤسسي صناعة تكنولوجيا الهواتف المحمولة، في حين احتفت Apple بدخولها نادي الـ 2.8 تريليون دولار أمريكي (في حجم رأس المال) في العام ابريل 2022م.

هناك العديد والعديد من النماذج الحية لمصير شركة Nokia, والبنوك ليست بمنا من ذلك.

يمكن تفسير ما حدث أعلاه في النظرية التي أطلقها رجل الأعمال كلاي كريستنين تحت عنوان " The innovator Dilemma" أو (معضلة المبتكرين) الذي تقود الى تصنيف الابتكارات الى نوعين: ابتكارات محافظة وابتكارات مدمّرة/ثورية.

فماهي الابتكارات المحافظة Sustaining innovations والا الابتكارات المدمّرة أو الثورية Disruption innovations؟

لتبسيط الأمر تكمن فكرة الابتكارات المحافظة في أن التطور في أي صناعة عادة ما يأخذ مرحلة طويلة من التطوّر الثابت بتسلسل تدريجي, في كل مرحلة يحدث تطور يساهم ذلك في زيادة الطلب على الخدمات والمنتجات ومعها زيادة في الربحية, تكمن المشكلة في أن عملية خلق أية قيمة مضافة للمنتج في أية مؤسسة تقليدية عادة ما يتم مواجهته بمقاومة التغيير وهذا يحد من سرعة خلق تلك القيم أو تغييرات جذرية مبتكرة, ولهذا تستمر المؤسسات في أداء الأعمال بنفس الوتيرة, وفي المؤسسات القيادية يتم السعي الى تلبية الطلبات من خلال الابتكارات المحافظة والمبنية على الأنظمة السابقة بوتيرة مألوفة وروتينية.

في الوقت الذي عادة ما تكون بدايات الابتكارات المدمّرة/الثورية بسيطة من خلال تقديم منتج يشابه في وظائفه المنتجات المتوفرة في السوق ومختلف من حيث التقنية والاستخدام والنتائج في كثير من الأحيان, وعادة ما تشوب تلك المنتجات عيوب أو نقص في مراحل الإصدار الأولى ولكنها تستهدف سوقا متخصصا وصغير الحجم من مجتمع أكبر Niche Market من خلال تحديد القطاع المستهدف والمزايا التي يبحث عنها ذلك القطاع مثل السعر, منتج بسيط الاستخدام, خصائص معينة غير متوفرة في المنتجات المتاحة في السوق...الخ. وبمرور بعض الوقت يتم تطوير المنتج بمتوالية متسارعة ومختلفة, أساسها آراء العملاء المبادرين Innovators وصولا الى مستوى الكفاءة التي تؤهله لدخول الأسواق الكبيرة ومنافستها بل وفي بعض الأحيان الاستحواذ على حصص كبيرة، من خلال الانتقال من سوق محدود الى أسواق عملاقة في كل مرحلة من مراحل التطور، وبذلك تتكيف تلك الشركات والمؤسسات الريادية مع هذا التطوّر الذي يأخذ منحنى معروفا في الابتكارات المحافظة عبر إضافة مزايا وابتكارات جديدة.

وهذا ينطبق على Nokia التي كانت شركة رائدة ومبتكرة ولكنّها ارتكزت على الابتكارات المحافظة وليس الابتكارات الثورية كما حدث مع شركة Apple.

لعبت تطبيقات التكنولوجيا المالية Fintech (استخدام التكنولوجيا في تقديم الخدمات المالية) وتقنية سلاسل الكتل Blockchain دورا كبيرا في إحداث تغير استراتيجي في ألية عمل البنوك والمؤسسات المالية، واستحوذت على حصة كبيرة في معدل العمليات Volume والقيم Values التي كانت تسيطر عليها البنوك في الماضي القريب.

هذا التطور التدريجي للابتكارات المدمّرة/الثورية التي قد لا يلقى لها بالا متخذو القرار في المؤسسات والبنوك العملاقة قد تؤدي الى نهايات غير محمودة، والبحث عن طوق اندماج في مظلة بنك أو مؤسسات مالية أخرى للبقاء على قيد الحياة.

أهم العوامل التي ساهمت في زيادة التوجه نحو الابتكارات الرقمية في الصناعة المصرفية:

هناك العديد من العوامل التي أسهمت في نمو هذه الأنواع من التكنولوجيا منها المتربطة بالتحول الرقمي Digital Transformations الحديث والذي شكّلت مبادئه الأساسية الثلاث: سرعة الاتصال, سعة التخزين, قوة المعالجات شكل التطوّر الحاصل في عالمنا، بالإضافة الى عناصر أخرى متعلّقة بالأفراد/المجتمع وهي تلك المرتبطة بالعوامل السايكوغرافية Psychographic مثل تغير أنماط الحياة Lifestyles ومستوى التعليم Educations، في حين أسهمت الأزمات الاقتصادية والبيئية في تسريع هذا التحول, منها الأزمة العالمية في العام 2008م التي كتبت ميلاد تقنية سلاسل الكتل والعملات الرقمية, وجائحة Covid-19 (خاصة في فترات الإغلاق) التي أسهمت في زيادة الطلب للخدمات الرقمية المصرفية من 25% الى 50% بحسب مؤسسة Mckinsey للأبحاث والدراسات, حيث أسهمت في خلق تجربة عميل فريدة تتيح للعملاء إنتاج واستهلاك الخدمات بسهولة ومرونة أكثر ودون الحاجة لتدخل المؤسسات إلا عند الضرورة, الأمر الذي ساهم في زيادة الاستثمار في هذه الصناعة من 128 مليار دولار أمريكي في العام 2018م, ويتوقع الوصول الى 308 مليارات دولار أمريكي في نهاية العام الحالي بنسبة نمو يصل الى 25% سنويا بحسب The Business Research Company.

في سياق آخر عملت مجموعة من المصارف العالمية (70 مصرف) على تأسيس نظام باسم Corda وذلك كردّة فعل لمنافسة سلاسل الكتل Blockchain , الهدف منه توفير السرعة المطلوبة في تنفيذ المعاملات وسهولة الإجراءات لعملائها بحسب BCG.

ماهي الفرص والتهديدات التي تواجهها البنوك من الابتكارات التكنولوجية المدمّرة/الثورية/الثورية:

1- يحب الأخذ بعين الاعتبار بأن الابتكارات التكنولوجية المدمرة/الثورية يصعب دمجها بالصناعة المصرفية:

يكمن السبب في أن الابتكارات التكنولوجية المدمّرة/الثورية عادة ما تقدّم بشكل مبسّط وسهل للغاية بعيدة عن التعقيدات الخاصة بالعمل المصرفي التقليدي وبكلفة أقل.

على سبيل المثال، أسهمت شركات التقنية الماليةFintech في توفير تحويلات مالية بين الأفراد P2P مقابل صفر عمولة.

لقد وفّرت الشركات الناشئة خدمات للأفراد سريعة، مؤتمتة وتوفر خدمات متكاملة ومصممة بعناية لتجعل محور التركيز هو العميل Customer-Centric.

مع الأسف هذه الخدمة غير متاحة لدى البنوك لثلاثة أسباب وهي:

ا- بسبب رمزية الرسوم لهذا النوع من الخدمات فهي لا تغطي التكاليف التشغيلية للبنوك.

ب- لا تتوائم هذا النوع من الخدمات مع أنظمة وآليات العمل في البنوك الصارمة والمقننة.

ج- قد يبدو المنتج أو الخدمة غريبا لعملاء البنوك بسبب اعتيادهم على نمطية معينة للخدمات.

الحلول المقترحة:

يمكن للمؤسسات المالية أن تتبنّى استراتيجية التوجه نحو المستقبل من خلال تبني هذا النوع من الابتكارات التي تعمل على تبسيط الخدمات وتقليل الكلفة ليس فقط على مستوى نقاط الاتصال المادية مثل الفروع/المكاتب وإنما أيضا على مستوى كثافة العمل وحجم العمالة المطلوبة، وذلك من خلال استحداث شركات/أقسام مستقلة تماما عن هراركية عمل البنوك تكون مهمّتها دراسة ومراقبة التطورات في التكنولوجيا المالية أو الـ Fintech واتجاهات السوق والعملاء لتتمكّن من ابتكار منتجات مصرفية تواكب هذه التطور بطريقة أكثر مرونة وبما يضمن لها تواجد في التغيرات الحاصلة في السوق وآراء وتفضيلات العملاء.

2- تنمو الابتكارات المدمّرة/الثورية في الأسواق الصغيرة Micro Market:

بالنسبة للمصارف والمؤسسات المالية الكبيرة، يعتبر معيار تحقيق أكبر عائد من الاستثمار أو الربحية من الأسواق الكبيرة و/أو القطاعات الضخمة أمرا هاما ووسيلة الأكثر إرضاء للملاك في تحقيق عوائد مجزية وتغطية النفقات التشغيلية.

وهذه الحالة لا تنطبق على طريقة عمل البنوك في كثير من الأحيان بالرغم من إدراكها للمستقبل الواعد لتكنولوجيا المالية لعدة أسباب أهمها: أن مقاييس البنوك، وثقافة العمل وآلية اتخاذ القرارات لا تواءم بالضرورة مع إطار عمل المؤسسات الصغيرة التي تتمتع بالمرونة العالية للنمو في الأسواق الناشئة والصغيرة، وهذا ما يفسّر نجاح عدد محدود من فريق عمل لمؤسسة ريادة أعمال في ابتكار منتجات مصرفية منافسة.

رواد الأعمال والمؤسسات الريادية تتمتع بالمرونة، السرعة والابتكار أكثر من المؤسسات المالية والبنوك العملاقة المقيدة بالإجراءات والتعليمات والمنافسة بين فرق العمل داخل تلك البنوك (العملاقة).

وبكل تأكيد يمكن لتلك البنوك الدخول في هذا المجال بعد مراقبة الأداء والنمو في الأسواق ولكن هذه الاستراتيجية كثيرا ما تكون غير ناجحة أو فعّالة بسبب أنها تصل متأخرة وهذا ما يفسّر بشكل ما سبب نجاح شركات الصرافة المحلية (في اليمن) في الاستحواذ على سوق التحويلات المالية بالمقارنة بالبنوك التي بدأت تستوعب هذا التغير وتحاول استحداث خدمات مشابهة لمنافسة تلك الشركات.

ويكمن الحل لهذه المعضلة كما ذكرنا سابقا في استحداث مؤسسات/شركات/أقسام مستقلة بما يضمن المرونة والمزامنة للتغييرات الحاصلة في الأسواق.

3- يجب الإدراك بأن الابتكارات المدمّرة/الثورية لا يمكن حصرها:

المؤسسات الريادية تعمل وفق رؤية استراتيجية وتغيير في تقديم الخدمات، فباستخدام التكنولوجيا تحاول تغيير آلية تقديم الخدمات بطريقة فعّالة وسلسة وسهلة عن البنوك التي تكون مقيدة بإجراءات وأنظمة وعمليات داخلية معقدة.

تستند عملية اتخاذ القرار في البنوك والمؤسسات المالية العملاقة على الأرقام والتوقعات، هذا غير مجدٍ في حالات الابتكارات الناشئة، لأنها تعمل وفق أفكار ومفاهيم غير مجربة أو مكتشفة مسبقا، فهي باختصار تحاول خلق تجربة عميل فريدة غير نمطية تستمد على حاجات ومعضلات يعاني منها العملاء والافراد وقد تكون احتياجات غير معلنة أو مكتشفة من العملاء أنفسهم، وليس بالضرورة أن تتوفر بيانات أو أفكار مسبقة تمكن من استقراء المستقبل لأنها باختصار عبارة عن استراتيجية التكيف التي تعمل في حالات التوقع.

وهذا ما يفسّر سبب عدم إدراك الخبراء في المصارف والمؤسسات المالية لما يحدث كونهم يعتمدون على مؤشرات مثل العائد على الاستثمار والأسواق.

وهذا يعود بنا الى فكرة الاعتماد على البحوث والتطوير وإنشاء فرق عمل مستقلة تعمل وفق أفكار ورؤى مستقلة عن تلك المعمول بها في البنوك التقليدية.

4- لا يمكن تحقيق نمو في الابتكارات المدمّرة/الثورية بالاعتماد على الأنظمة التقليدية:

تركّز البنوك العملاقة على المنتجات المربحة في الأسواق التقليدية (المعروفة سلفا)، وهذا لا يتواءم مع الابتكارات الثورية في الصناعة المصرفية، ليس بسبب اختلاف العمليات فقط ولكن في منهجية التفكير أيضا.

لا يمكن للمصارف والمؤسسات المالية العملاقة ابتكارات تقنية ثورية بالاعتماد على موظفين أو كوادر نمطية، حيث تتطلب هذه الابتكارات الى فرق عمل غير متأثرة بالثقافة التنظيمية وآليات العمل القائمة التي تؤثر بشكل أو بآخر في نمط وشكل الابتكارات الثورية.

وهذا ما يبرر لدى الكثير من المؤسسات الاستعانة بطرف خارجي لتحديث أو تطوير منتجات تقنية مختلفة عن آلية العمل السائدة.

وأخيرا فإن الابتكارات التقنية الثورية في الصناعة المصرفية عادة ما تبدأ بأشكال بدائية وغير مكتملة, قد لا توفر الامتيازات والأمان التي توفّرها المصارف العملاقة ولكن هي بذلك تعمل على تأسيس قاعدة للتغيير, العمل على تقليل القيود وتبسيط الإجراءات وتخفيض الكلفة بالاعتماد على التكنولوجيا أمر أساسي لها لخلق الطلب, ولاحقا مع مرور الوقت تكتسب القدرة على تطوير الخدمات بالاعتماد على آراء المبادرين في استخدام الخدمة لتكون بوابتهم في الدخول الى قطاعات عملاء أكبر والانتشار, بالاعتماد على الابتكار والتطوير المستمر للمحافظة على قيادة الصناعة تؤدي الى التركيز على جودة المنتجات لإشباع احتياجات السوق.

ما الذي يجب عمله؟

يجب على المصارف أن تكون أكثر فطنة وذكاء من خلال متابعة الابتكارات التقنية المالية الواعدة التي توفّر خدمات وحلول مبتكرة لمستخدميها، البدء بمحاكاة تلك الابتكارات على أسواق متخصصة وصغيرة Niche Market للبقاء في ركب التطور الحاصل في الصناعة المصرفية وتبني ثقافة التغيير والتحديث داخل المؤسسات من خلال انتهاج استراتيجيات تؤمن بالبحوث والتطوير في اكتشاف الفرص والتهديدات، تحليل القدرات والإمكانات المتاحة والمصداقية في تحديد عناصر الضعف الداخلية، والمرونة في الاستجابة للمتغيرات.

وفي الظروف التي لا تستطيع تغيير بنيتها الداخلية يجب التفكير بجدية في خلق شراكات مدروسة مع الشركات التقنية الناشئة التي تتبنى مشاريع واعدة لأنها تكون منخفضة الكلفة في بدايتها مقارنة فيما ستصبح في المستقبل القريب.

المصادر:

- https://www.theuxda.com/blog/iphone-success-5-ways-to-predict-banking-disruption

- https://monei.com/blog/fintech-vs-traditional-banks/

صــــــــــــــــــلاح الفائق- مدير البحوث والتطوير-البنك الأهلي اليمني

رابط مختصر: