مقابلات ومقالات

كفاية رأس المال في ظل مقررات بازل الرابعة

جمعية البنوك اليمنية - صنعاء بتاريخ: 2022/06/10

أ- خالد حسين غالب جبر*

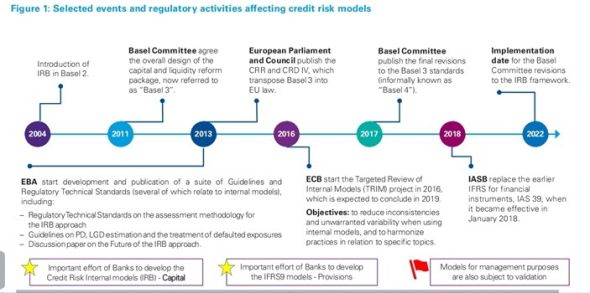

ــــــــــــ عملاً على زيادة كفاءة الأطر الرقابية لرأس المال ، نشرت لجنة بازل للرقابة المصرفية ( BCBS ) في ديسمبر 2017 ) مجموعة من الإصلاحات المقترحة للإطار التنظيمي مقررات كفاية رأس المال بين النشأة والتطور للمقررات الثالثة لبازل ، بغية تحقيق الاتساق وتيسير المقارنة بين طرق حساب كفاية رأس المال للمؤسسات المصرفية ، ضمن ما أصبح يسمي بـ " بازل 4 " ، حيث سيتم في هذا الإطار المستحدث التعديل بشكل أساسي في أساليب حساب رأس المال مقابل جميع أنواع المخاطر .

وتهدف مراجعات الإطار التنظيمي في " بازل 4 " إلى المساعدة في استعادة المصداقية في حساب الأصول المرجحة بالمخاطر من خلال : تعزيز متانة وحساسية الأسلوب القياسي ( الموحد ) لحساب مخاطر الائتمان والمخاطر التشغيلية ، مما سيسهل مقارنة نسب رؤوس أموال البنوك ؛ ووضع قيود على استخدام أسلوب النماذج الداخلية ؛ وتحقيق التكامل بين نسب رأس المال المرجحة بالمخاطر والحدود النهائية لنسبة الرفع المالي والحد الأدنى المعدل لكفاية رأس المال .

ــــــــــــ وضمن هذا الإطار ، توصي التعديلات بألا تقل نتيجة حساب الأصول المرجحة بالمخاطر باستخدام النماذج الداخلية عن 72.5 % من نتيجة الحساب باستخدام النماذج القياسية ، حيث يعرف هذا الحد بـ " الحد الأدنى لنتيجة الحساب Output Floor . كما انه ، كما أنه على الجانب المقابل ، عند حساب الأصول المرجحة بالمخاطر استنادا إلى النماذج الداخلية ، يجب ألا تقل المدخلات عن مستويات دنيا معينة ، تسمى " الحد الأدنى للمدخلات " .

وسيتم النظر في هذا لإطار من قبل المشرعين على مستوى الاتحاد الأوروبي ، واتخاذ قرار بشأن استخدام عدد محدد من أساليب الحسابات البديلة المسموح بها بموجب اقتراحات لجنة بازل للرقابة المصرفية ، بما يسمى بـ " الخيارات الخاضعة لتقدير السلطات الوطنية National Options and Discretions " . مثال ذلك ، إمكانية المفاضلة عند حساب المخاطر التشغيلية بين الاقتداء فقط بعائدات البنك ، أو أن تراعي كذلك الخسائر التي يكون قد تعرض لها البنك .

ــــــــــــ وقد دخل هذا الإطار الرقابي المعدل حيز التنفيذ اعتبارا من 1 يناير 2022 بالنسبة للتعديلات المذكورة أعلاه ، بالإضافة إلى إطار العمل المنقح لمخاطر السوق الذي تم نشره في عام 2016 ، والاستثناء الوحيد في تاريخ التنفيذ الكامل هو الحد الأدنى لنتيجة الحساب Output Floor البالغ 72.5 % ، والذي سيتم فرض الالتزام به على مراحل بدءاً من 50 % في عام 2022 ، ثم بزيادة سنوية قدرها 5 % حتى 70 % عام 2022 ، وصولاً إلى 72.5 % في عام 2027 .

وقبل ربط التنفيذ النهائي لهذه القواعد الإشرافية ، يجب الاقتداء بنتائج دراسات الآثار الكمية Quantitative Impact Studies المتعلقة بمتطلبات " بازل 4 " ، حيث سيطلب من البنوك المشاركة مع لجنة بازل للرقابة المصرفية في الجهود التحضيرية ، بتقديم هذه النتائج إلى السلطات الرقابية .

ولا يمكن التنبؤ بصورة تامة بتأثير هذا الإطار المعدل عندما يدخل حيز التنفيذ ، حيث لا يمكن التنبؤ الدقيق بما ستؤول إليه ظروف الأسواق المالية العالمية وتطور أسعار الأصول أو حالات التخلف عن السداد ، ومستوى المبادرات الاستراتيجية للبنوك ، وسلامة سياسات وإجراءات وطرق إدارة البنوك للمخاطر . ومن المنتظر قيام الكثير من البنوك بالتعديل في مكونات ميزانياتها خلال السنوات التسع المقبلة ، حيث يتوقع أن تسعى إلى زيادة توليد رأسمالها وزيادة الاحتفاظ به لدعم أصولها المرجحة بالمخاطر .

الأركان الأساسية للمقررات الرابعة لبازل 4

- 1. أسلوب الحساب القائم على التقييم الداخلي لمخاطر الائتمان -Internal Ratings Based Approaches- IRB :

إلغاء خيار استخدام أسلوب التقييم الداخلي المتقدم Advanced IRB لفئات الأصول التي لا يمكن استخدامها في نماذج محكمة وشديدة التحفظ ، وتنطبق هذه القيود على :

• المؤسسات الكبرى والمتوسطة الحجم : التي تتجاوز إيراداتها 500 مليون يورو : حيث بأن تستخدم فيها أساليب الحساب القائمة على التقييم الداخلي الأساسي Foundation IRB أو أسلوب الحساب القياسي Standardized approach يوصي فقط .

• البنوك والمؤسسات المالية الأخرى : أساليب الحساب القائمة على التقييم الداخلي الأساسي Foundation IRB أو أسلوب الحساب القياسي Standardized Approach فقط .

الأسهم : أسلوب الحساب القياسي فقط .

• الإقراض المتخصص فقط : يمكن أن يطبق فيه أسلوب التقييم الداخلي المتقدم .Advanced IRB

بالإضافة إلى ذلك ، يتم فرض حد أدنى للمدخلات على أسلوبي التقييم الداخلي المتقدم Advanced IRB أو الأساسي Foundation IRB على النحو التالي :

. احتمال التخلف عن السداد ( Probability of Default ( PD : خمس نقاط أساس ، باستثناء ما يتم إقراره من القروض المتجددة المقدمة للأفراد Retail Qualifying ( Revolving Exposure ( QRRE والتي يحسب لها عشر نقاط أساس

• الخسارة المترتبة على التخلف عن السداد ( Loss Given Default ( LGD : إلى 50 % للقرض غير المكفول بضمان اعتمادا على سمات القرض ، و 0 % إلى 15 % للقرض المكفول بضمان اعتمادا على سمات القرض .

• إجمالي المبلغ المعرض للمخاطرة ( Exposure at Default ( EAD : تحسب على النحو التالي :

.Foundation IRB = مجموع الائتمان في الميزانية العمومية + ( 50 % من الائتمان ضمن البنود خارج الميزانية العمومية * عامل تحويل الائتمان Credit Conversion Factor ) ]

ــــــــــــ وذلك في إطار أسلوب الحساب القياسي Standardized Approach . ويذكر أن عامل التحويل الائتماني يحول الالتزام خارج الميزانية إلى ما يعادل الأصل المرجح بالمخاطر . كما أوصت اللجنة بتعديلات لقيم المتغيرات في أسلوب التقييم الداخلي الأساسي

2. الأسلوب القياسي لمخاطر الائتمان Standardized Approach for Credit Risk

تهدف اللوائح إلى تحسين دقة وحساسية الحسابات المتعلقة بالمخاطر الائتمانية ، اتحـاد شركات الاستثمار

• البنوك : تستند أوزان المخاطر إلى التصنيف الخارجي الذي يتراوح بين 20 % و 150 % . أما في حالة كون السلطات الرقابية لا تسمح بالتصنيفات ، أو بالنسبة للأصول غير المصنفة ، فيوصي بأن تتراوح أوزان المخاطر بين 20 % إلى 150 % ، اعتمادا على فئات المخاطر .

السندات المكفولة بضمان : تم إدخال نظام قائم بذاته يعتمد على التصنيف الخارجي ، بأوزان مخاطر تتراوح بين 10 % و 100 % . UNION OF INVESTMENT COMPANIES –

المؤسسات : أوزان المخاطر تعتمد على التصنيف الخارجي وتتراوح بين 10 % و 100 % . أما في حالة كون السلطات الرقابية لا تسمح بالتصنيفات ، أو بالنسبة للأصول غير المصنفة ، فيوصي بأن تتراوح أوزان المخاطر بين 65 % إلى 100 % ، اعتماداً على الترتيب الجديد لفئات المخاطر، وبالنسبة للمشروعات الصغيرة ومتوسطة الحجم فهي تعد فئة منفصلة ويتم فيها تطبيق وزن 85 % للمخاطر .

• تمويل المشاريع : إذا كان هناك ما يدعو إلى تطبيق أوزان ترجيحية مرتبطة باعتبارات أو مشاكل معينة ، سوف يتم تطبيق الأوزان المذكورة أعلاه والخاصة بالمؤسسات ، بشرط سماح الجهة الرقابية بذلك . وخلاف ذلك ، فإن الوزن المرتبط بطبيعة الخطر سوف يعتمد على مرحلة المشروع ، ويبلغ 130 % لمرحلة ما قبل التشغيل ، و 100 % في مرحلة التشغيل . أما إذا كان المشروع عالي النوعية فيكتفي بتطبيق 80 % كوزن ترجيحي للمخاطر .

• تمويل البضائع والسلع : هناك ما يدعو إلى تطبيق أوزان ترجيحية مرتبطة بجوانب أو مشاكل معينة ، تطبق الأوزان سالفة الذكر الخاصة بالمؤسسات ، بشرط سماح الجهة الرقابية بذلك . وخلاف ذلك ، يتم تطبيق وزن ترجيحي بنسبة 100 % .

. القروض السكنية للأفراد : بالنسبة لهذه القروض ، ثمة تصنيف إضافي للمخاطر في حالة الاعتماد على التدفقات المالية من العقار ( مثل شراء عقار لتأجيره )، وعلى وجه العموم ، يتحدد الوزن الترجيحي بمعدل قيمة القرض إلى قيمة الاصل Loan to Value Ratio - LTV ، وبالنسبة للقروض السكنية غير المعتمدة على التدفقات النقدية من العقار ، يتراوح الوزن الترجيحي للمخاطر من 20 % إلى 70 % . أما بالنسبة للقروض السكنية المعتمدة على التدفقات النقدية من العقار ، يتراوح الوزن الترجيحي للمخاطر من 30 % إلى 105 %

. قروض العقار التجاري : يتحدد الوزن الترجيحي بمعدل قيمة القرض إلى قيمة العقار ( LTV ) ويتراوح من 60 % إلى 150 %

• الديون الثانوية وحقوق الملكية : يتم تحديد وزن المخاطر على أساس نوع القرض ويتراوح بين 100 % و 400 % .

• الالتزامات خارج الميزانية العمومية : يتم منح الالتزامات القابلة للإلغاء بدون قيد أو شرط معامل تحويل ائتماني Credit Conversion Factor - CCF إيجابي بنسبة % 10 ( ويذكر أن عامل التحويل الائتماني يحول الالتزام خارج الميزانية إلى ما يعادل الأصل المرجح بالمخاطر ) . أما الالتزامات الأخرى فيطبق عليها معامل تحويل ائتماني يتراوح من 20 % إلى 100 % اعتماداً على نوع الالتزام .

3. إطار تعديل التقييم الائتماني Credit Valuation Adjustment - CVA :

تلغي اللوائح أساليب الحساب المبنية على النماذج الداخلية وتوصي بتطبيق الحساب القائم على الأسلوب القياسي Standardized أو الأسلوب الأساسي Basic . كما أنه يسمح للشركات التي لديها ما يصل إلى 100 مليار يورو في مشتقات غير خاضعة لمنظومة مقاصة مركزية بحساب رسوم تعديل التقييم الائتماني كنسبة من القيمة المحسوبة لمخاطر الطرف المقابل . مقررات كفاية رأس المال بين النشأة والتطور

4. المخاطر التشغيلية :

توصي اللوائح بإبطال العمل بجميع الأساليب الحالية وتطلب بدلاً من ذلك أسلوباً موحداً وحساساً للمخاطر ، محسوباً باستخدام مزيج من دخل البنك وخسائره التاريخية .

5. نسبة الرفع المالي :

إدخال عامل موازن Buffer للبنوك العالمية ذات الأهمية النظامية Global Systemically Important Banks- G - SIB . ويتعين تغطية هذا المعادل استقاء من رأس المال الأساسي Tier1 ، وهو ما يعادل 50 % من المتطلبات المرجحة بالمخاطر لامتصاص الخسارة العالية للبنوك العالمية ذات الأهمية النظامي .

6. الحد الأدنى للنتائج Output Floor :

تتضمن اللوائح إبطال العمل بالحد الأدنى لاتفاقية " بازل 1 " وأن تحسب الأصول المرجحة بالمخاطر RWAs على أساس اختيار النسبة الأعلى بين الأساليب المعتمدة من جانب ، و 72.5 % من إجمالي الأصول المرجحة بالمخاطر باستخدام الأسلوب القياسي ( الموحد ) فقط من جانب آخر .

ويشمل الأسلوب القياسي مخاطر الائتمان ، ومخاطر الائتمان للطرف المقابل ، و إطار تعديل التقييم الائتماني والتوريق ومخاطر السوق والمخاطر التشغيلية .

يطلب من جميع البنوك أيضا الإفصاح عن الأصول المرجحة بالمخاطر ، ونسب رأس المال الخاصة بها على أساسين : أحدهما مع عدم مراعاة الحد الأدنى لنتيجة الحساب Floor Output ، والآخر مع مراعاة هذا الحد ، بالإضافة إلى المزيد من المعلومات التفصيلية .

مسؤول مراجعة الائتمان بالبنك العربي*

للمزيد من مقالات ومقابلات افتح الرابط

https://yemen-yba.com/category/articles_interviews

رابط مختصر: